O termo penduricalhos remuneratório se refere a verbas, adicionais, gratificações, premiações e benefícios que se acumulam ao longo do tempo na folha de pagamento — muitas vezes sem critérios claros de desempenho, sem alinhamento estratégico e com impacto significativo na folha salarial e na previdência.

Normalmente esses penduricalhos são uma forma que as chefias acham, para dar aumento salarial para os funcionários, mas não é o caminho correto.

No Brasil, esse tema ganhou destaque recentemente com decisões do STF e do TST sobre a validade e os limites desses pagamentos, especialmente no setor público, onde existe uma farra com o pagamento de penduricalhos, sendo que no final, o contribuinte que paga essas benesses.

Mas o problema também é generalizado em empresas de todos os portes.

Em nossos projetos de remuneração, sempre se deparamos com uma infinidade de penduricalhos pagos sem o devido critério, sendo que as vezes a mesma rubrica é paga de uma forma em uma unidade, sendo que em outra unidade é paga e calculada é paga de forma diferente. Não tem RH, mas precisamente área de administração de pessoal, que consiga suportar tanto malabarismo remuneratório.

A implementação de regras claras para pagamentos da Folha de Pagamento é fundamental para a integridade da gestão, sem necessariamente eliminar a autonomia dos gestores. Pelo contrário, diretrizes transparentes visam garantir a eficiência, padronização, compliance, prevenir fraudes e assegurar que os recursos e valores sejam usados de forma uniforme conforme planejado, mitigando riscos institucionais e trabalhistas. Fora isso, que é essencial, que esses pagamentos extras devem sempre estar vinculados a resultados superiores, atrelado a metas e resultados.

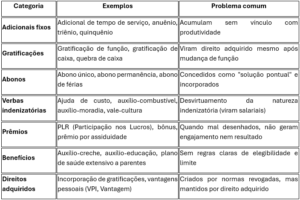

Principais tipos de penduricalhos

Impactos negativos dos penduricalhos

- Inflação salarial sem contrapartida — a folha cresce sem aumento de produtividade

- Distorção interna — profissionais mais antigos ganham muito mais que novos, mesmo na mesma função

- Inequidade — critérios subjetivos geram percepção de injustiça

- Complexidade administrativa — o DP gasta tempo excessivo calculando verbas

- Encargos trabalhistas e tributários — verbas salariais geram INSS, FGTS, 13º, férias.

- Risco jurídico — reclamações trabalhistas por descumprimento de normas internas

- Dificuldade de atração de talentos — a empresa fica menos competitiva para profissionais externos

Estratégias para desenhar um programa limpo e eficaz

- Faça um diagnóstico completo

- Levante todos os penduricalhos existentes na folha

- Classifique por: base legal, valor, quantidade de beneficiários, impacto no orçamento

- Calcule o peso de cada verba sobre a folha total

- Separe o que é estratégico do que é histórico

- Verbas sem vínculo com resultado devem ser eliminadas ou congeladas para novos contratados

- Verbas estratégicas devem ser redesenhadas com critérios objetivos

- Substitua benefícios fixos por variáveis

- Onde possível, migre de “adicional automático” para bônus atrelado a metas

- Use a PLR (Lei 10.101/2000) como instrumento formal de remuneração variável — ela não gera encargos e tem regras claras

- Estabeleça políticas claras e comunicadas

- Regras de elegibilidade

- Teto de acúmulo de verbas

- Revisão periódica (anual) de todos os adicionais

- Previsão de “extinção progressiva” para verbas legadas

- Considere a reforma trabalhista (Lei 13.467/2017)

- Permite maior liberdade negocial entre empresa e empregado

- As CCTs e ACTs podem tratar da redução ou eliminação de vantagens históricas

- Use instrumentos de remuneração variável moderna

- Bônus por desempenho (individual + equipe + empresa)

- Stock options (para executivos e alta liderança)

- Comissões e Premiações (para vendas)

- Participação societária (para sócios-chave)

- Remuneração por competências (substituindo tempo de casa)

Cuidados jurídicos essenciais

- A Súmula 51 do TST trata da alteração contratual lesiva — não se pode suprimir vantagens sem negociação coletiva.

- A Reforma Trabalhista (art. 468, CLT) permite a redução de vantagens por acordo coletivo.

- No setor público, o Tema 24 do STF (Repercussão Geral) trata da impossibilidade de incorporação de vantagens temporárias.

- Qualquer mudança exige comunicação clara, transparência e, preferencialmente, negociação com sindicatos.

Resumindo

- Penduricalhos são acúmulos remuneratórios desconectados de desempenho e de mercado.

- Eles corroem a folha, geram distorções internas e aumentam riscos trabalhistas.

- A solução passa por diagnóstico → redesenho → política clara → comunicação → revisão periódica.

- Empresas que eliminam penduricalhos e migram para modelos variáveis ganham em competitividade, equidade e saúde financeira.

Se sua empresa tem excesso de penduricalhos, contate a ARON CONSULTORIA, pois temos experiência e expertise de mais de 30 anos para a solução dos pagamentos dos penduricalhos, transformando e revisando essas verbas para um processo moderno de MIX remuneratório estratégico e vinculado aos resultados da empresa.

Antonio Carlos Cruz, Founder e Consultor da ARON CONSULTORIA.

Compartilhe...Deixe seu comentário

O seu endereço de e-mail não será publicado